【2026年 ITトレンド】デジタルIDが変えるビジネスの未来:スマホ統合マイナンバーとeKYCの最前線

今日のデジタル社会において、オンラインとオフラインの境界は急速に消失しつつあります。あらゆるサービス接点で「信頼」の基盤となるのがデジタルアイデンティティです。2027年4月に控える法的転換点を前に、企業が今押さえるべきデジタルIDの最前線を解説します。

この記事のポイント

- 2027年4月、法改正により非対面の本人確認は原則「公的個人認証(JPKI)」方式へ一本化される見込み。

- データを企業が抱え込む「中央集権型」から、ユーザーが主権を持つ「分散型」(SSI/DID)への構造転換が進行中。

- みんなの銀行はJPKI方式とセルフィー認証の併用により、最短5分の口座開設と24時間365日の即時利用を実現。

本レポートの全体像を、スライドと音声解説でコンパクトにまとめた動画です。先に動画で要点をつかんでから読み進めると、内容がより理解しやすくなります。

※本動画は音声解説付きです。公共の場所などでは再生環境(音量・イヤホン等)にご注意ください。

1. はじめに:デジタルアイデンティティ時代の幕開け

今日のデジタル社会において、オンラインとオフラインの境界は急速に消失しつつあります。あらゆるサービス接点で「信頼」の基盤となるのがデジタルアイデンティティです。

国際規格(ISO/IEC 24760-1)では、アイデンティティを「実体に関する属性情報の集合(set of attributes related to an entity)」と定義しています。これは単なる「ID・パスワード」の次元を超え、個人の資格、権利、あるいは属性そのものをデジタル空間で証明する、サービス提供の根幹をなす概念です。

なぜ今、民間企業がこの動向に注視すべきなのか。それは、デジタルアイデンティティが単なる「認証の手段」から、顧客体験(UX)の質を決定づけ、企業のコンプライアンス基盤を左右する「経営戦略の最優先事項」へと昇華しているからです。現在、アイデンティティ管理は、企業がデータを抱え込む「中央集権型」から、ユーザーが主権を持つ「分散型」へと、構造的な転換期を迎えています。

2. 業界の背景と2027年の法的転換点

日本のデジタルID戦略は、今、極めて重要な局面を迎えています。その中心にあるのが、マイナンバーカードのスマートフォンへの完全統合と、それに伴う「公的個人認証(JPKI)」への一本化です。

2027年4月、本人確認は「原則JPKI」へ

民間ビジネス、特に金融機関等にとって最大のインパクトとなるのが、2027年4月1日に施行予定の「犯罪収益移転防止法施行規則」の改正です。この改正により、非対面での本人確認方法は、原則としてマイナンバーカードのICチップを活用した公的個人認証(JPKI)方式へ一本化される見込みです。なお、現行の犯収法上の呼称「カ方式」は改正後は別の記号(案内上の呼称が変更)に整理されるため、本稿では以下「JPKI方式」の名称で統一します。これまで主流だった「本人確認書類の撮影(ホ方式)」などは、より厳格かつ効率的なデジタル認証へと置き換わることが求められます。

政府が掲げるDFFTとサービスの高度化

政府は「Data Free Flow with Trust(DFFT:信頼性のある自由なデータ流通)」の理念を掲げ、世界各国と連携したデータ流通の枠組みを構築しようとしています。この文脈において、マイナンバーカードの本人確認機能は、民間サービスと連携する「スマート公共サービス」の核となります。これは利便性向上だけでなく、企業にとっては「なりすまし」や「偽造書類」のリスクを物理的に排除するコンプライアンス上の強力な要請でもあります。

なお、マイナンバーカードのスマートフォン搭載機能は、iPhoneでは2025年6月から利用可能となっている一方、Android端末については2026年秋の対応開始が予定されており(2026年7月時点)、OS間で対応時期に差がある点に留意が必要です。

3. 現在の課題とプライバシーリスクの再評価

従来の「中央集権型ID管理」は、限界を迎えつつあります。

- 管理権限の喪失と「サイロ化」の損失

各サービスごとにIDが「サイロ化」されているため、ユーザーはサービスごとに情報を入力し直さなければなりません。このプロセスでの「摩擦」はコンバージョン率の低下(ビジネス損失)を招いています。NRIの分析によれば、これはユーザーにとっての「ID管理権限の喪失」であり、これを打破することがSSI/DIDの本質的価値となります。 - 中央集権型管理のリスクと規制強化

サービス提供者が個別にユーザーデータを管理する仕組みは、大規模な漏洩事件のリスクを常に孕んでいます。GDPR(一般データ保護規則)やCCPA(カリフォルニア州消費者プライバシー法)といった国際的な規制強化の流れを受け、企業が個人データを抱え込むこと自体が、今や重大な経営リスクとなっています。

これらの課題を克服するためには、「企業がデータを所有する」という考えから「ユーザーの同意に基づき必要な属性にアクセスする」という技術的パラダイムシフトが必要です。

4. 解決策と最新動向:SSI/DIDと分散型アイデンティティ

次世代のデジタル社会を支える技術が、自己主権型アイデンティティ(SSI)と分散型アイデンティティ(DID)です。

SSIとDIDの比較

SSIは「思想」であり、DIDはその「実現手段」です。

| 項目 | 自己主権型アイデンティティ (SSI) | 分散型アイデンティティ (DID) |

|---|---|---|

| 定義・考え方 | 管理主体を介さず、個人が自分自身のIDをコントロールすることを目指す「思想」 | ブロックチェーン等の分散型台帳技術を活用し、安全なデータ連携を実現する「仕組み」 |

| 特徴 | 「自らのID管理権限の喪失」や「サイロ化」の問題を解決する | ユーザーの許可した範囲で、必要な属性情報のみを連携し合う |

| 技術的基盤 | 概念的(特定の技術に依存しない) | 分散型システム、ブロックチェーン、暗号化 |

| メリット | 究極のプライバシー保護とユーザー主権の確立 | 耐改ざん性、不変性、検閲耐性の確保 |

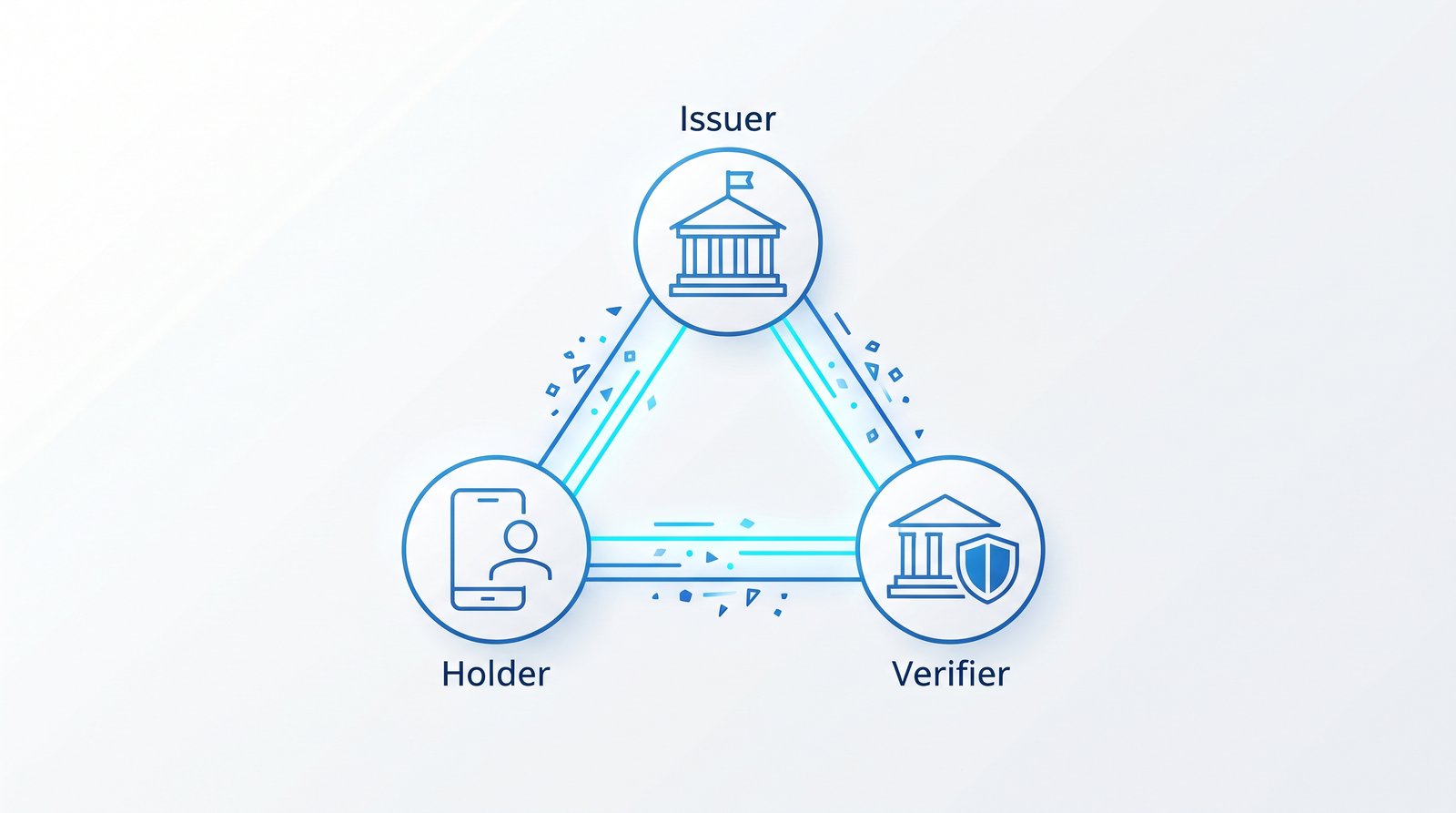

SSI/DIDのメカニズム:Issuer-Holder-Verifier

SSI/DIDの世界は、以下の3者の信頼関係(トラスト・トライアングル)で構成されます。

- 発行者 (Issuer): 大学や行政などが、DIDに関連付けられた証明書(学位、資格等)をユーザーに発行する。

- 保持者 (Holder): ユーザーは「User Agent(アプリ)」を用い、証明書を「Identity Hub(暗号化されたパーソナルデータストア/PDS)」に保存・管理する。

- 検証者 (Verifier): 企業などのサービス提供者。ユーザーはIdentity Hubから、必要な時に必要な情報(署名済み証明書)だけを検証者へ提示する。

グローバルな標準化と先進的事例

- 標準化団体: DIFやW3Cが、複数業界で横断的に利用できるIDの仕様を策定しています。

- カナダ(DIACC): DAC(デジタルアセットコンシューマー:情報要求側)とDAP(デジタルアセットプロバイダー:情報保持側)が連携し、低コストで不正が困難な認証モデルを構築。

- フィンランド(Findynet Cooperative): 2021年発足。2022年にフィンランド財務省から300万ユーロの助成金を獲得。分散型アイデンティティ(DID)の社会実装を目的とした官民協調の非営利団体で、個人・法人双方のデジタルアイデンティティの実証を推進。

5. 具体的事例:株式会社みんなの銀行によるeKYC革新

国内金融機関における「マイナンバーカード×スマホ」活用の先駆者が、みんなの銀行です。同行は2025年7月、当時の犯収法上の呼称によるJPKI(カ方式)とセルフィー認証(へ方式)を同時に追加導入しました。2027年4月の法改正後も、ICチップを用いた公的個人認証という本質的な仕組み自体は継続する見込みです。

「入口での不正排除」と「UXのセーフティネット」

- JPKI(カ方式)の採用: JPKIはマイナンバーカードのICチップ内にある「改ざん不能」なデータを利用するため、本人確認の「入口での不正排除(ゴールドスタンダード)」として機能します。

- へ方式(セルフィー認証)の併用: 「署名用パスワードを忘れた」というユーザーに対しても、マイナンバーカードのスキャンと顔認証(セルフィー)を組み合わせることで、手続きを中断させない「UXのセーフティネット」を具備しています。

- 数値: 入力負担の軽減(プリセット機能)により、最短5分での口座開設と24時間365日の即時利用を実現。AI画像識別と目視によるハイブリッド監視体制により、セキュリティと利便性を高次元で両立させています。

この事例は、JPKIを単なる「法的要件」ではなく、顧客に選ばれるための「攻めのUX戦略」へと昇華させた成功モデルです。

6. まとめ:経営層・担当者へのメッセージ

デジタルアイデンティティの変革は、今後10年のビジネスOSを定義する潮流です。

- 「属性ベースの検証」によるリスク最小化

SSI/DIDの活用により、例えば「生年月日すべて」ではなく「18歳以上であること」という属性(Attribute)のみを検証することが可能になります。これにより、企業は不要な個人データの保有を避け、データ漏洩時の責任(Liability)を最小化できます(Data Minimization)。 - 「個人起点」のサービスデザインへ

ユーザーが自らのデータをコントロールする思想を取り入れることは、DFFTや情報銀行、スーパーシティ構想との親和性を高め、業界の枠を超えた新ビジネス創出の鍵となります。

戦略的提言:最初の一歩

- 2027年の法改正を見据えた、JPKIへのプロセス移行計画の策定。

- 「属性ベース検証」によるプライバシー保護とUX向上の同時達成。

- (※2026年以降のマイナンバーカード次期仕様の最新データを要確認)

よくある質問

Q. 2027年4月の法改正で、本人確認はどう変わりますか?

2027年4月1日に施行予定の「犯罪収益移転防止法施行規則」の改正により、非対面での本人確認方法は、原則としてマイナンバーカードのICチップを活用した公的個人認証(JPKI)方式へ一本化される見込みです。従来主流だった本人確認書類の撮影(ホ方式)などは、より厳格かつ効率的なデジタル認証へと置き換わることが求められます。

Q. SSI(自己主権型アイデンティティ)とDID(分散型アイデンティティ)の違いは何ですか?

SSIは、管理主体を介さず個人が自分自身のIDをコントロールすることを目指す「思想」です。一方DIDは、ブロックチェーン等の分散型台帳技術を活用して安全なデータ連携を実現する「仕組み」であり、SSIという思想を実現する技術的基盤にあたります。

免責事項・参考

本記事は情報提供を目的としており、特定の製品・サービスの導入や投資を勧誘するものではありません。

記事内で紹介する法改正の内容・時期は施行予定に基づく見込みであり、今後変更される可能性があります。

内容の正確性には万全を期しておりますが、その内容を保証するものではなく、本情報の利用により生じたいかなる損害についても、発行元は一切の責任を負いません。

掲載内容は作成時点の情報です。

引用元・参考文献:

・野村総合研究所、NRIセキュアテクノロジーズ、ジェーシービー『デジタルアイデンティティ ~自己主権型/分散型アイデンティティ~』(2019年11月)

・デジタル庁『マイナンバーカード・インフォ vol.128』(令和8年2月27日発行)

・株式会社みんなの銀行『マイナンバーカードを活用した公的個人認証(JPKI)方式およびへ方式導入による短時間口座開設価値提供』資料

※本レポートは、上記の公開情報等に基づいて、B3Cコンサルティングチームが整理・構成したものです。